事例

今回紹介するのは、弁護士に相談するまでもないが、控除限度額を少し上回る遺産のある家族のケースです。

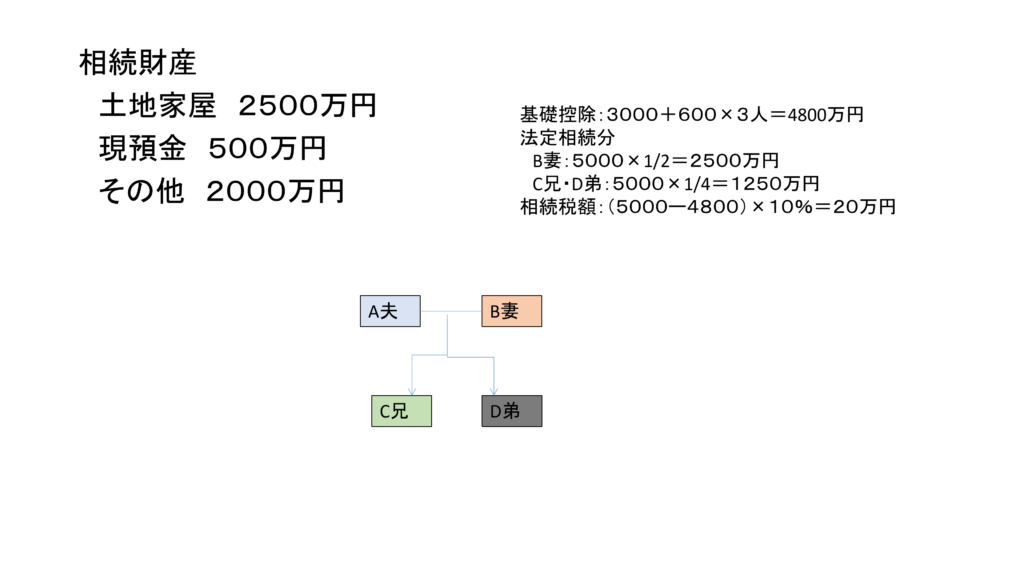

Aさん家族は、A夫とB妻、それにC、D兄弟の4人家族です。CとDはそれぞれ独立しており両親の遺産をあてにしなければ生活できないという状態ではありません。AB夫妻はAの、住宅ローンを完済した家屋でのんびり余生を過ごしていました。

やがてA夫が寿命を全うします。残された遺産は、土地家屋2000万円に、現預金500万円と、株式等その他の財産2500万円の合計5000万円です。

一般的な対応

法定相続人はB、C、Dの3人。控除額は4800万円です。少し足が出て相続税の支払を回避できそうにありません。幸いなことに現預金が500万円あるため、支払は問題なさそうですが、一人残されたB妻の今後の生活を考えると、現預金はできる限り残しておきたいのが本音です。

配偶者控除を活用すれば目先の課税は回避できるが・・

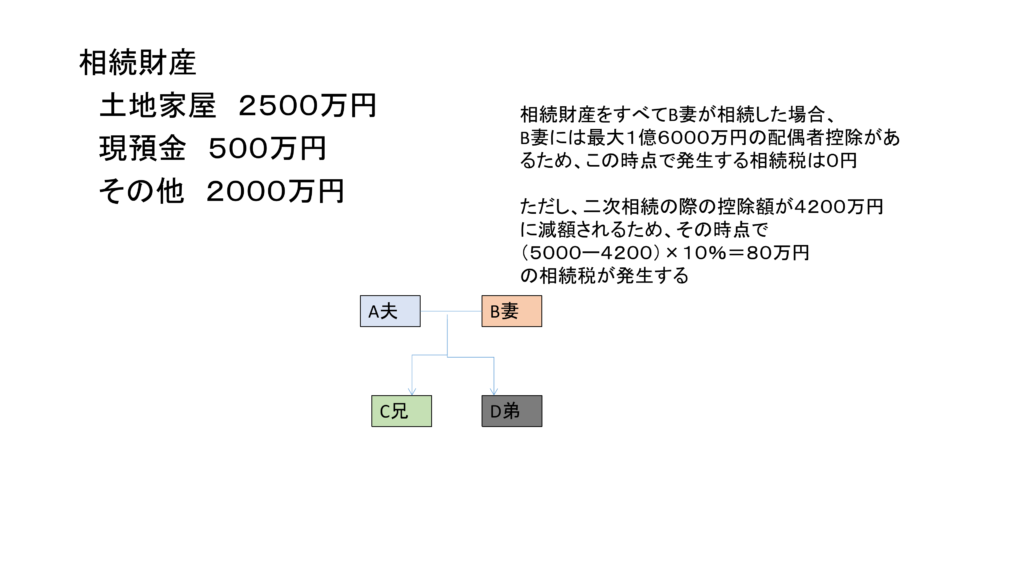

このケースで、相続税の支払は回避できないと思われがちですが、相続人配偶者には1億6000万円まで控除額があるため、相続税対策としては、とりあえずB妻に相続財産を集めれば、回避可能です。しかし、B妻の二次相続の際に兄弟の控除額が4200万円に減ってしまいますので、余生を楽しんでうまく相続財産を減少させることが必要になります。

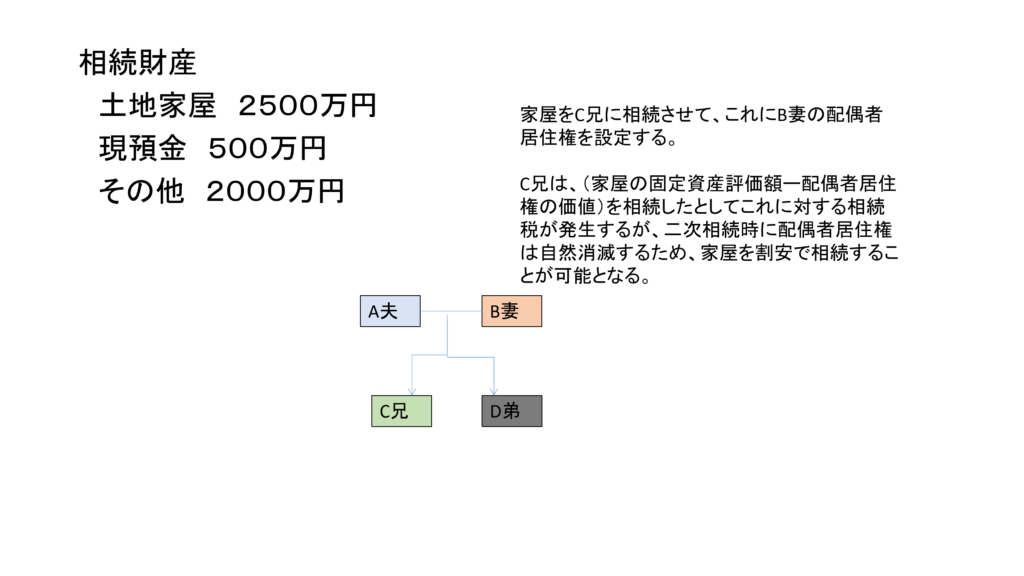

配偶者居住権を活用したさらなる工夫

1歩工夫するのであれば、家屋をCかDに相続させて、この家屋にB妻の配偶者居住権を登記する方法があります。配偶者居住権とは、相続人の配偶者が従前済んでいた家屋に引き続き居住できる権利であり、登記も可能です。この権利は、配偶者の余命をベースに価値算定され、配偶者の死亡時には消えてなくなり相続財産に含まれません。そのため、これを設定することにより、家屋を相続した息子は、(家屋の固定資産税評価額ー配偶者居住権の額)に対応する相続税がかりますが、僅少に抑えられ、二次相続において、家屋を相続財産から外すことができ、結果的に相続税総額を抑えることができるでしょう。

配偶者居住権は一種の賃借権ですので、家賃を協議して定める必要がありますが、所得税も含めた税法上の処理が複雑になるのを避ける趣旨であれば、居住者たる配偶者に、家屋の固定資産税を代わりに支払ってもらう、というくらいで十分ではないでしょうか。

まとめ

この処理は、配偶者居住権の制定により、従前とセオリーが逆転した箇所ですので、参考にしていただければ幸いです。

相続および相続税のご相談に関しましては、初回1時間無料で対応しております。下記よりお気軽にご操舵ください。

コメント